低金利なおすすめカードローンはどこ?金利比較一覧を用いてわかりやすく解説!

- 低金利のカードローンはどこ?

- 無利息・低金利カードローンのどちらがおすすめ?

急な出費でお金が必要な時に頼れるカードローン。カードローンで借入するならできるだけ金利が安く済ませたいですよね。

そこで本記事では、消費者金融の金利比較一覧から低金利なろうきんなどを紹介しています。低金利なカードローンや無利息サービスなどについてもわかりやすく解説しているのでぜひ参考にしてくださいね。

無利息・低金利カードローンの違いをしっかりと理解した上で、ご自身にあったカードローンを使っていきましょう。

低金利のカードローンは?消費者金融の金利比較一覧

主な消費者金融の金利は以下になります。

- アコム 年3.0%〜18.0%

- プロミス 年4.5%〜17.8%

- アイフル 年3.0%〜18.0%

- SMBCモビット 年3.0%〜18.0%

- レイクALSA 年4.5%〜18.0%

上記のように、年率の幅があることがわかるでしょう。その理由は、多く借りれば借りるほど金利が安くなる仕組みになっているからです。

実際に借りる金額が100万円未満といった少額であれば、最高金利である18.0%といった金利に設定されることが多いです。そのため、多く借りれば借りるほど、金利が安くなるならできるだけ大きい金額を借りたいと思うでしょう。

しかし注意点があります。具体的には、借りられる金額には上限があり、総量規制にて年収の1/3までと決まっていることです。

◯引用

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元 : 金融庁 総量規制とは

そのため年収600万の人であれば、最高でも200万円しか借りられません。

低金利でおすすめのカードローン

低金利でおすすめのカードローンはアイフルになります。アイフルがおすすめな点は以下のとおりです。

- 電話での在籍確認は原則ない

- Web申し込みから審査込みで最短25分で融資が可能

- お金を借りた翌日から30日が無利息

最短25分で融資を受ける条件としては、スマホやパソコンから申し込みすることが挙げられます。また、アイフルのような消費者金融であれば即日借入が可能な点から、即日お金が必要な方には嬉しいポイントでしょう。

補足ですが、銀行カードローンは即日借入には対応していません。その理由は、消費者金融よりも審査の内容が厳しいものになっているからです。また、アイフルでの借入が初めての方のみ、お金を借りた翌日から30日が無利息の期間になります。

無利息・低金利カードローンのどちらがおすすめか

無利息か低金利カードローンのどちらがおすすめかで迷われている方も多いことでしょう。そもそもカードローンで無利息と聞くと聞き馴染みのない方もいるかもしれません。

無利息のカードローンとは、名前の通り一定の期間無利息で借入ができます。銀行カードローンでは無利息サービスを使用することはできず、消費者金融のみ利用することが可能です。

一方、消費者金融よりも銀行カードローンの方が低金利になります。そのため、一般的には低金利のカードローンを指す場合、銀行カードローンが挙げられるでしょう。

また、無利息・低金利のカードローンで迷われた場合は、借りる期間で選ぶようにしましょう。

◯ボックス使用

無利息・低金利カードローンで迷われた場合

- おおよそ1年以上の長期で借りるなら銀行カードローン。

- 1年以内の短期間で借りるなら消費者金融カードローン(無利息ローン)

おさらいですが、消費者金融カードローンは無利息で借りられるのが強みです。

100万円を借りたいなら低金利なろうきんもおすすめ

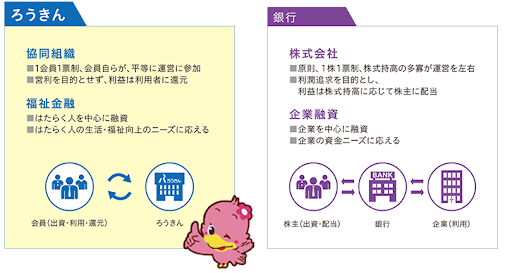

できるだけ低金利で借入したいのであれば、ろうきんも視野に入れるといいでしょう。ろうきんとは以下のことを指します。

引用

ろうきんは、労働組合や生協の皆さんが、お互いに助け合うためにつくった協同組織の福祉金融機関です。

引用元 全国労働金庫協会 ろうきんとは

上記を見てもろうきんに対して、イメージができていない方もいるかもしれません。ろうきんと銀行の違いは主に以下の通りです。

補足すると、ろうきんと銀行とでは大きく異なります。銀行の場合、少額の借入の場合は金利が高く、借入する金額が大きくなるほど金利が低くなっていく仕組みです。一方、ろうきんは少額の借入であろうとも金利は一定になります。(出典:ろうきん公式サイト)

そのため、とくに少額で借入したい方にはろうきんがおすすめだといえるでしょう。

低金利のカードローンについてよくあるFAQ

ここからは低金利のカードローンや無利息サービスについてよくある質問をご紹介していきます。解説する内容は以下の4つです。

- 無利息サービスを使える消費者金融は?

- 無利息サービスを選ぶならどこがおすすめ?

- 無利息サービスの条件とは?

- 低金利カードローンのキャンペーンは?

ぜひ参考にしてください。

無利息サービスを使える主要な消費者金融は?

無利息サービスを使える主要な消費者金融は以下の通りです。

|

主要な消費者金融 |

無利息サービスの期間 |

|

アコム |

|

|

プロミス |

|

|

アイフル |

|

|

SMBCモビット |

なし |

|

レイクALSA |

|

|

PayPay銀行 |

補足すると「契約の翌日から」は契約が完了してその翌日から30日間無利息のことを指します。

また、大きく分けて「初回借入の翌日から」「契約の翌日から」の2つに分けられることが読み取れます。

たとえば、初回借入の翌日からの場合は契約から1ヶ月後でも借入が可能なため、より期間に猶予ができるでしょう。一方、契約の翌日からの場合は契約してからすぐ利用しないとタイムロスになってしまうので注意が必要です。

また、レイクALSAの60日間無利息はwebでの申し込み限定になります。レイクALSAの無利息には上記のように2種類ありますが、併用はできないので注意が必要です。

おさらいですが、消費者金融で無利息サービスを検討される方は、無利息サービスの期間も考慮して検討することをおすすめします。

無利息サービスを選ぶならどこがおすすめ?

初回借入日の翌日から30日間無利息が適応される「プロミス」「PayPay銀行」をおすすめします。理由は、前述したように、契約してから1ヶ月後に借りても無利息で借りられるからです。一方、アコムやアイフルといった消費者金融は、契約の翌日から30日間が無利息期間なので、すぐに借りないと損をするので注意が必要です。

上記で挙げたプロミスやPayPay銀行以外にも、無利息期間があるおすすめなカードローンを以下の記事で紹介していますのでぜひご覧ください。

無利息サービスの条件とは?

◯ボックス

- 無利息期間中でも返済がある

- 初めて借りる場合のみ適応される

無利息期間中に多めに返済するとあとあと楽になるでしょう。理由は、元本を減らせば減らすほど利息を減らせるからです。また、初めて借入する場合のみ無利息サービスが利用できる点も注意しましょう。

補足になりますが、無利息サービス目当てに複数の消費者金融に同時申し込みをすることはおすすめしません。なぜなら、その分信用を落としてしまう可能性が高いからです。

繰り返しになりますが、無利息サービスといったお得なサービスは定期的に使えるわけではないのでその点は注意しましょう。

低金利カードローンのキャンペーンは?

大手消費者金融はお得なキャンペーンを行っています。初めての契約でポイントがもらえたり、お友達紹介プログラムを使えたりするので、利用される際は見逃さないようにしましょう。

低金利カードローンのおすすめまとめ

本記事では「低金利のカードローンについて」や「無利息・低金利カードローンについて」を解説しました。

銀行カードローンや消費者金融、ろうきんなどある中で借入する期間や金額によっておすすめな借入先が変動してきます。

消費者金融や銀行カードローン、ろうきんにもそれぞれメリット・デメリットは存在します。そのため、メリット・デメリットを踏まえて、借入する際は検討してくださいね。

検討する際は、以下の記事も参考にしていただけると幸いです。